近日,建筑行业内关注的“以审计结果作为建设工程竣工结算依据”问题,全国人大常委会法工委复函明确:应当予以纠正。

什么是“以审计结果作为建设工程竣工结算依据”? 近年来,北京、上海、山东、江西等多个地区先后出台了地方性审计条例或审计监督条例,规定政府投资和以政府投资为主的建设项目“以审计结果作为工程竣工结算依据”,规定“以审计结果作为建设工程竣工结算依据”出发点是为了保护国有资产不流失、监督财政资金合理使用。 为什么受到业界反对? 各地出台了以审计结果作为建设工程竣工结算依据规定后,广大施工企业反响强烈,呼吁撤销此规定。因为: 1、损害了自愿、公平、公正的市场交易原则,严重损害了施工企业的合法权益。 2、一些政府投资工程的建设单位以等候审计结果为由拖延工程结算时间,进而拖延支付工程款,使施工企业不堪负重,并直接影响对材料、设备供应商及劳务企业的款项结算和支付。 3、通过地方立法强制性地将第三方做出的审计结果作为平等主体之间签订的民事合同的价款结算依据,实际上是以行政定价代替市场定价。 4、审计机关和被审计单位之间是一种行政监督关系,审计机关并没有对具体交易行为进行定价的权力。 事件结果:应当予以纠正!

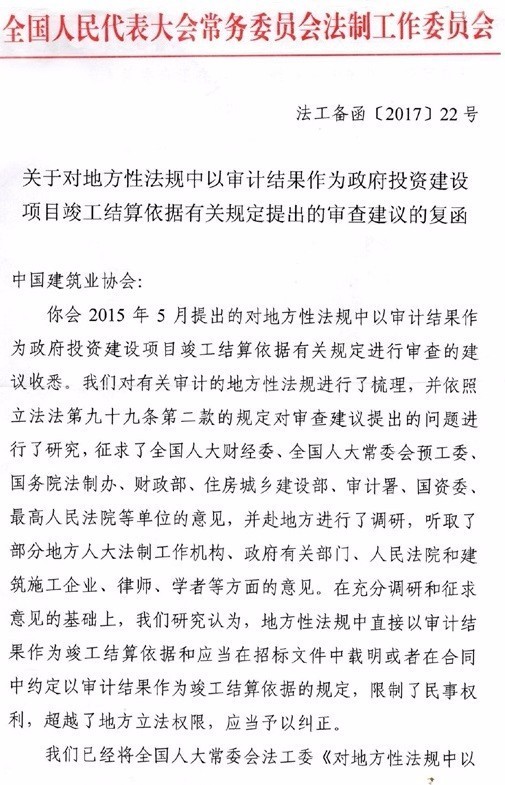

全国人大常委会法工委日前在回复中国建筑业协会《关于对地方性法规中以审计结果作为政府投资建设项目竣工结算依据有关规定提出的审查建议的复函》中提出,地方性法规中直接以审计结果作为竣工结算依据和应当在招标文件中载明或者在合同中约定以审计结果作为竣工结算依据的规定,限制了民事权利,超越了地方立法权限,应当予以纠正。且法工委已将研究意见印送各省、自治区、直辖市人大常委会。目前,有关地方人大常委会正在对地方性法规中的相关规定自行清理、纠正。 2013年,中建协联合26家地方建筑业协会和有关行业建设协会两次向全国人大常委会申请对规定“以审计结果作为工程竣工结算依据”的地方性法规进行立法审查,并建议予以撤销。 6月5日,法工委复函《关于对地方性法规中以审计结果作为政府投资建设项目竣工结算依据有关规定提出的审查建议的复函》。该复函提出,经过充分调研和征求意见,认为地方性法规中直接以审计结果作为竣工结算依据和应当在招标文件中载明或者在合同中约定以审计结果作为竣工结算依据的规定,限制了民事权利,超越了地方立法权限,应当予以纠正。 目前,此项工作各地现已完成自查,对相关条款的清理修订工作亦在抓紧落实。

|

蜀ICP备10206154号-1|四川省成都市金牛区一环路北一段99号环球广场402室|访问人数: 蜀ICP备10206154号-1

GMT+8, 2026-6-27 20:59 , Processed in 0.046991 second(s), 20 queries .

Powered by Discuz! X3.3

© 2001-2017 Comsenz Inc.